Comprar una propiedad con hipoteca es una de las decisiones más importantes en inversión inmobiliaria. Muchos inversores principiantes piensan que la hipoteca aumenta automáticamente la rentabilidad de su inversión, pero la realidad es más compleja. Una hipoteca puede multiplicar tu rentabilidad si la operación está bien calculada, pero también puede reducirla drásticamente si no entiendes cómo afecta a los números reales.

En este artículo te explico con claridad cómo la hipoteca afecta a la rentabilidad de tu inversión inmobiliaria, qué cálculos debes hacer antes de firmar y cómo evitar errores que pueden convertir una operación que parece buena en una que pierde dinero.

¿Qué es la rentabilidad con hipoteca?

La rentabilidad con hipoteca se refiere al beneficio que obtienes sobre tu capital real cuando compras una propiedad financiando parte del precio con un préstamo bancario. No es la misma rentabilidad que si compraras la propiedad sin deuda.

Imagina que compras un piso de 200.000€:

- Sin hipoteca: Inviertes 200.000€ de tu bolsillo. Si el alquiler anual es 12.000€, la rentabilidad bruta es 6% (12.000€ ÷ 200.000€).

- Con hipoteca: Inviertes 60.000€ de tu bolsillo (30% de entrada) y el banco presta 140.000€. Si el alquiler anual es 12.000€ y la cuota mensual es 800€ (9.600€ al año), tu beneficio anual es 2.400€ (12.000€ – 9.600€). La rentabilidad sobre tu capital real es 4% (2.400€ ÷ 60.000€).

En este ejemplo, la rentabilidad sobre tu capital es menor con hipoteca. Pero esto no siempre ocurre. Depende de varios factores.

El efecto de la deuda en la rentabilidad

La hipoteca tiene dos efectos principales:

- Aumenta el capital disponible: Con menos dinero propio, puedes comprar propiedades más caras.

- Introduce costes adicionales: Intereses, comisiones y gastos del préstamo que reducen el beneficio.

El efecto neto depende de la relación entre la rentabilidad del inmueble y el coste de la hipoteca. Si la rentabilidad del piso es mayor que el coste de la hipoteca, la deuda aumenta tu rentabilidad sobre capital. Si es menor, la deuda la reduce.

Ejemplo con números:

- Precio de compra: 200.000€

- Alquiler mensual: 1.000€ (12.000€ al año)

- Hipoteca: 140.000€ al 3,5% a 30 años

- Cuota mensual: 627€ (7.524€ al año)

- Inversión propia: 60.000€

Beneficio anual: 12.000€ – 7.524€ = 4.476€

Rentabilidad sobre capital propio: 4.476€ ÷ 60.000€ = 7,46%

Rentabilidad sin hipoteca: 12.000€ ÷ 200.000€ = 6%

En este caso, la hipoteca aumenta la rentabilidad sobre tu capital (7,46% vs 6%).

Factores que determinan si la hipoteca aumenta o reduce la rentabilidad

No todas las hipotecas son iguales. El efecto en la rentabilidad depende de varios factores:

1. Tipo de interés de la hipoteca

Un tipo de interés más alto aumenta la cuota mensual y reduce el beneficio. Con un interés del 3%, la rentabilidad puede ser positiva. Con un interés del 5%, puede ser negativa.

Ejemplo:

- Interés 3%: Cuota 547€/mes, beneficio 5.976€, rentabilidad 9,96%

- Interés 5%: Cuota 747€/mes, beneficio 3.976€, rentabilidad 6,63%

2. Plazo de la hipoteca

Un plazo más largo reduce la cuota mensual pero aumenta los intereses totales. Un plazo de 30 años tiene cuota menor que 20 años, pero pagas más intereses en total.

3. Cuota de entrada

Una entrada más alta reduce el préstamo y la cuota, pero aumenta el capital propio. Una entrada de 20% requiere 40.000€ y presta 160.000€. Una entrada de 40% requiere 80.000€ y presta 120.000€.

4. Gastos y comisiones

La hipoteca tiene costes adicionales: comisión de apertura, tasación, gastos notariales, registro. Estos gastos reducen el capital disponible y la rentabilidad.

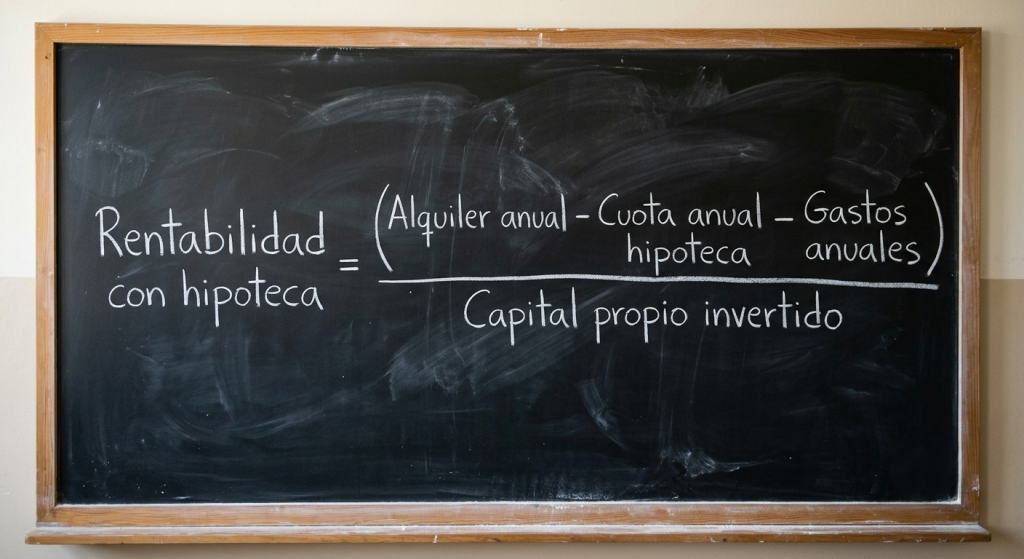

Cómo calcular la rentabilidad con hipoteca correctamente

Para calcular la rentabilidad con hipoteca, necesitas estos datos:

- Precio de compra

- Alquiler mensual

- Tipo de interés de la hipoteca

- Plazo de la hipoteca

- Cuota de entrada

- Gastos de la hipoteca

Fórmula:

Ejemplo completo:

- Precio: 250.000€

- Alquiler: 1.200€/mes (14.400€/año)

- Hipoteca: 175.000€ al 3,2% a 30 años

- Cuota mensual: 603€ (7.236€/año)

- Entrada: 75.000€

- Gastos hipoteca: 3.000€ (tasación, comisión, notaría)

Capital propio total: 75.000€ + 3.000€ = 78.000€

Beneficio anual: 14.400€ – 7.236€ = 7.164€

Rentabilidad con hipoteca: 7.164€ ÷ 78.000€ = 9,18%

Rentabilidad sin hipoteca: 14.400€ ÷ 250.000€ = 5,76%

La hipoteca aumenta la rentabilidad de 5,76% a 9,18%.

Errores comunes que reducen la rentabilidad con hipoteca

Error 1: No incluir los gastos de la hipoteca

Muchos inversores calculan la rentabilidad solo con la cuota mensual, olvidando la comisión de apertura, la tasación y otros gastos. Estos costes pueden sumar entre 2.000€ y 5.000€ y reducen la rentabilidad.

Error 2: No calcular la rentabilidad neta

La rentabilidad con hipoteca debe incluir todos los gastos: comunidad, IBI, seguro, mantenimiento, periodos vacíos e impuestos. Si solo calculas la cuota, estás sobreestimando el beneficio.

Error 3: Ignorar los periodos vacíos

Si la vivienda pasa 2 meses sin inquilino al año, pierdes 16% de los ingresos. Eso reduce la rentabilidad real.

Error 4: No considerar el riesgo de impago

Un inquilino que no paga puede dejar la vivienda vacía por meses y generar deudas. Este riesgo es mayor con hipoteca porque la cuota es fija.

Error 5: Comprar solo por la hipoteca

Algunos inversores compran porque el banco les presta mucho, sin analizar si la operación es rentable. La hipoteca no debe ser la razón principal para comprar.

Cuándo la hipoteca es buena para la rentabilidad

La hipoteca es buena cuando:

- La rentabilidad del piso es mayor que el coste de la hipoteca

- Tienes capital para la entrada y gastos

- La cuota no se come todo el alquiler

- El tipo de interés es bajo (menos de 4%)

- La zona tiene alta demanda de alquiler

En estos casos, la deuda multiplica tu rentabilidad sobre capital.

Cuándo la hipoteca es mala para la rentabilidad

La hipoteca es mala cuando:

- La rentabilidad del piso es menor que el coste de la hipoteca

- La cuota se come más de 70% del alquiler

- El tipo de interés es alto (más de 4,5%)

- La zona tiene poca demanda de alquiler

- No tienes colchón para imprevistos

En estos casos, la deuda reduce la rentabilidad y aumenta el riesgo.

Ejemplo práctico: operación que gana con hipoteca

Operación A (buena):

- Precio: 180.000€

- Alquiler: 900€/mes (10.800€/año)

- Hipoteca: 126.000€ al 3% a 30 años

- Cuota: 530€/mes (6.360€/año)

- Entrada: 54.000€

- Gastos: 2.500€

Capital propio: 56.500€

Beneficio: 10.800€ – 6.360€ = 4.440€

Rentabilidad: 4.440€ ÷ 56.500€ = 7,86%

Rentabilidad sin hipoteca: 10.800€ ÷ 180.000€ = 6%

La hipoteca aumenta la rentabilidad.

Ejemplo práctico: operación que pierde con hipoteca

Operación B (mala):

- Precio: 220.000€

- Alquiler: 850€/mes (10.200€/año)

- Hipoteca: 154.000€ al 4,8% a 30 años

- Cuota: 800€/mes (9.600€/año)

- Entrada: 66.000€

- Gastos: 3.000€

Capital propio: 69.000€

Beneficio: 10.200€ – 9.600€ = 600€

Rentabilidad: 600€ ÷ 69.000€ = 0,87%

Rentabilidad sin hipoteca: 10.200€ ÷ 220.000€ = 4,64%

La hipoteca reduce la rentabilidad de 4,64% a 0,87%.

Conclusión

La hipoteca no siempre aumenta la rentabilidad de tu inversión inmobiliaria. Depende de la relación entre la rentabilidad del piso y el coste de la hipoteca. Si el piso rentan más que la hipoteca, la deuda multiplica tu rentabilidad sobre capital. Si rentan menos, la deuda la reduce.

Para tomar la decisión correcta, calcula siempre la rentabilidad con hipoteca incluyendo todos los gastos, la cuota anual y el capital propio total. No te fíes de la rentabilidad bruta sin deuda. La rentabilidad real es la que obtienes sobre tu capital cuando usas financiación.

Si la operación es buena, la hipoteca es una herramienta poderosa para multiplicar tu rentabilidad. Si la operación es mala, la hipoteca puede convertir una pérdida pequeña en una pérdida grande.